ยางพารา: อุปสงค์และอุปทานคาดว่าจะดีขึ้น

2020-06-29 09:50

โทรสำหรับเอกสาร (ผู้แต่ง: การลงทุน Zhao Rui เฉินดง) - หลังจากปัจจัยรั้นเป็นก่อนย่อยก่อนวันหยุดฟิวเจอร์สในประเทศในปี 2009 สัญญา Hujiao ยังคงโมเมนตัมเพิ่มขึ้นลดลงราคาสัมผัสเหวี่ยงลงหลังจาก 10,500 หยวน / ตันสายกลับไป 1,0300 สนับสนุนหยวนแรก / ตัน เนื่องจากความจริงที่ว่าตลาดหุ้นในตลาดยางพาราในประเทศปัจจุบันยังคงอยู่ในระดับสูงและอุปสงค์ภายนอกยังคงอ่อนแออัตราการดำเนินงานของโรงงานผลิตยางรถยนต์อยู่ในระดับต่ำทำให้คาดการณ์การบริโภคยางดิบลดลง อย่างไรก็ตามผู้เขียนเชื่อว่าภายใต้พื้นหลังของการลดการผลิตยางในตลาดโลกความต้องการของจีนยังคงมีอยู่อย่างต่อเนื่องการผลิตรถยนต์ใหม่และการขายกลับมาและยอดขายรถบรรทุกหนักเพิ่มขึ้นปีต่อปีคาดว่าหลังจากช่วงเทศกาลวันหยุด ด้านล่างมีความเสถียรและมีการเปิดตัวราคาที่สูงขึ้น

เศรษฐกิจของจีนคาดว่าจะดีขึ้นอย่างต่อเนื่อง

ในบริบทของเสียงหลักของการฟื้นตัวของเศรษฐกิจโลกข้อมูลเศรษฐกิจของจีนในไตรมาสที่สองมีการปรับตัวดีขึ้นอย่างชัดเจนในไตรมาสแรก จะเห็นได้ว่าในไตรมาสที่สองการเริ่มต้นใหม่ของการผลิตของจีนธุรกิจและธุรกิจกลับสู่ความคืบหน้าอย่างแข็งแกร่งความต้องการการผลิตยังคงดีขึ้นราคาการจ้างงานโดยทั่วไปมีเสถียรภาพการเปลี่ยนแปลงเชิงบวกสะสมและเศรษฐกิจของประเทศค่อยๆฟื้นตัว ในหมู่พวกเขาตัวชี้วัด PMI ของอุตสาหกรรมการผลิตของจีนซึ่งเป็นตัวบ่งชี้ชั้นนำยังคงอยู่เหนือเส้นมืดมนในเดือนพฤษภาคมแม้ว่าจะลดลงเล็กน้อย 0.2% ถึง 50.6% เมื่อเทียบกับเดือนเมษายน แต่ก็ยังคงมองในแง่ดี ในขณะเดียวกันมูลค่าเพิ่มของผู้ประกอบการอุตสาหกรรมที่เกินขนาดที่กำหนดยอดค้าปลีกรวมของสินค้าอุปโภคบริโภคทางสังคมและอัตราการเติบโตของการลงทุนในสินทรัพย์ถาวรของประเทศมีการฟื้นตัวอย่างมั่นคงโดยเน้นสถานการณ์ทางเศรษฐกิจเชิงบวกและเชิงบวก โดยทั่วไปแล้วเศรษฐกิจของจีนยังคงดีขึ้นอย่างต่อเนื่องและปัจจัยพื้นฐานยังคงมีเสถียรภาพและดีผลการปรับตัวจากวัฏจักรวงจรกลับมาโดดเด่นมากขึ้นเรื่อย ๆ

ตลาดยางธรรมชาติในประเทศและต่างประเทศคาดว่าจะลดการผลิต

ในแต่ละปีในต้นเดือนเมษายนภูมิภาคการแตะหลักและประเทศในเอเชียตะวันออกเฉียงใต้ได้นำเข้าสู่ฤดูกาลตัดใหม่ เนื่องจากสภาพอากาศที่ผิดปกติในพื้นที่การผลิตยางธรรมชาติของมณฑลยูนนานและไหหลำในปีนี้การเติบโตของสภาพต้นไม้ที่ไม่สม่ำเสมอเมื่อรวมกับความแห้งแล้งและผลกระทบของโรคและแมลงศัตรูพืชทำให้ใบยางเก่าและใหม่เปลี่ยนไป เป็นที่เข้าใจกันว่า ณ สิ้นเดือนมิถุนายนยังไม่มีพื้นที่ตัดขนาดใหญ่ในประเทศและมีการปล่อยกาวสดจำนวน จำกัด เหตุผลที่อยู่เบื้องหลังคือสวนยางบางแห่งยังได้รับผลกระทบจากภัยแล้งและยังมีใบสีเหลืองซึ่งทำให้ต้นยางในฤดูกรีด สำหรับการส่งออกมีความจำเป็นต้องรอให้ใบใหม่งอกออกมาซึ่งหมายความว่าจะต้องเลื่อนการปล่อยกาวใหม่ออกไปอย่างเข้มข้นและคาดว่าการกลับสู่สภาวะปกติจะล่าช้าจนถึงต้นเดือนกรกฎาคม แม้ว่าผลผลิตยางใหม่จะยังคงอยู่ในระดับเดียวกับปีก่อนหลังจากการตัดที่มีเสถียรภาพ แต่การสูญเสียผลผลิตในช่วงเดือนเมษายนถึงเดือนมิถุนายนจะฟื้นตัวได้ยากคาดว่าการผลิตยางธรรมชาติในประเทศจะลดลง 5% ในปี 2563

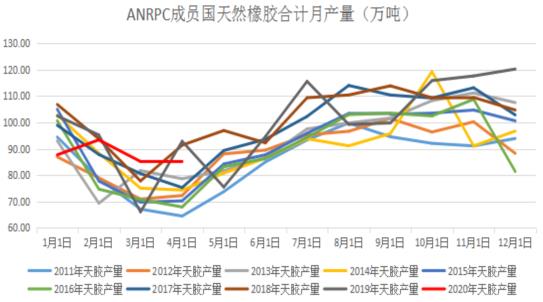

นอกเหนือจากการลดลงของปริมาณกาวในประเทศภูมิภาคต่างประเทศยังได้รับผลกระทบจากปัจจัยการแพร่ระบาดของโรคทั่วโลกและการผลิตก็ลดลงเช่นกัน ในฐานะที่เป็นผู้ผลิตยางรายใหญ่ที่สุดของโลกประเทศไทยเนื่องจากผลกระทบของการแพร่ระบาดของประเทศในปีนี้อุตสาหกรรมการท่องเที่ยวได้รับผลกระทบอย่างรุนแรงกระแสเงินสดได้พังทลายลงและวิถีชีวิตของผู้อยู่อาศัยเริ่มยากขึ้น เท่าที่อุตสาหกรรมการกรีดมีความกังวลถึงแม้ว่ารายได้จะต่ำ แต่ก็ยังมีกระแสเงินสดและเกษตรกรชาวสวนยางยังสามารถทำให้การประชุมสิ้นสุดลง ตามรายงานล่าสุดที่ออกโดยสมาคมผู้ผลิตยางธรรมชาติ (ANRPC) พบว่าผลผลิตรวมของสมาคมผู้ผลิตยางธรรมชาติ (ANRPC) ในเดือนเมษายนปีนี้อยู่ที่ 848,000 ตันลดลง 0.41% จากเดือนก่อนหน้าและลดลง 8.67% จากช่วงเดียวกันของปีก่อน ผลผลิตสะสมของสมาคมประเทศผู้ผลิตยางธรรมชาติ (ANRPC) ในช่วง 4 เดือนแรกอยู่ที่ 3.5222 ล้านตันลดลงเล็กน้อยจากช่วงเดียวกันของปีที่แล้วผลผลิตสะสมลดลงในเดือนเมษายนเป็นปีที่สองติดต่อกัน แต่ผลผลิตยังคงสูงกว่าปีที่แล้ว อุปทานส่วนเกินของปัจจัยพื้นฐานเพิ่มขึ้น 56% เมื่อเทียบกับช่วงเวลาเดียวกันของปีที่แล้วซึ่งลดลง 99.4% จากส่วนเกินของไตรมาสแรก แต่จำนวนที่แน่นอนยังคงเพิ่มขึ้น การผลิตยางธรรมชาติทั่วโลกคาดว่าจะลดลง 4.7% เป็น 13.13 ล้านตันในปีนี้ การผลิตของอินโดนีเซียคาดว่าจะลดลง 12.6% เหลือ 2.89 ล้านตันการผลิตของไทยคาดว่าจะลดลง 0.9% เหลือ 4.81 ล้านตันการผลิตของเวียดนามคาดว่าจะลดลง 4% เหลือ 1.14 ล้านตันการผลิตของมาเลเซียคาดว่าจะลดลง 14% เหลือ 550,000 ตัน

รูปที่ 1 ผลผลิตยางธรรมชาติรายเดือนของประเทศสมาชิก ANRPC (10,000 ตัน)

แหล่งข้อมูล: WIND

ข้อได้เปรียบราคาของน้ำนมเข้มข้นคือชัดเจน

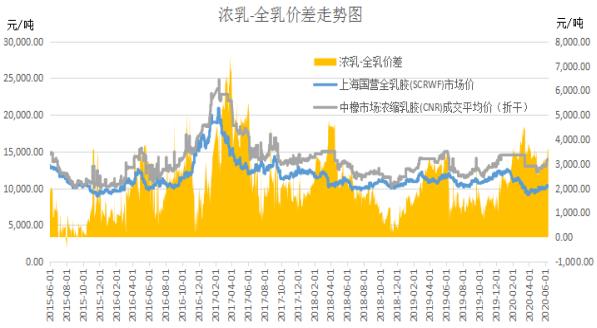

เนื่องจากการ จำกัด การปล่อยกาวที่จุดเริ่มต้นของการตัดในประเทศในปีนี้และเวลาในการตัดโดยรวมล่าช้าและสินค้าคงคลังของโรงงานแปรรูปมี จำกัด ทำให้โรงงานเอกชนบางแห่งในพื้นที่การผลิตติดกาววัตถุดิบทำให้ราคากาวโดยรวมของการซื้อ เป็นที่เข้าใจว่าราคาซื้อกาวล่าสุดในพื้นที่ผลิตไหหลำประมาณ 11.2 หยวน / กิโลกรัมและการซื้อกาวในโรงงานเอกชนในบางพื้นที่สูงถึง 11.8 หยวน / กิโลกรัม ปัจจุบันโรงงานแปรรูปยางธรรมชาติในประเทศมีความเข้มข้นทั้งหมดในการผลิตน้ำยางข้นและการผลิตนมแปรรูปในประเทศทั้งหมดอยู่ใน "ระยะเวลาว่าง" เหตุผลหลักที่อยู่เบื้องหลังปรากฏการณ์ดังกล่าวคือการผลิตน้ำนมเข้มข้นมีข้อได้เปรียบทางเศรษฐกิจมากกว่าการผลิตนมทั้งหมด

ข้อมูลแสดงให้เห็นว่าราคารวมของนมเข้มข้นในพื้นที่ผลิตไหหลำปัจจุบันอยู่ที่ 8450-8550 หยวน / ตันซึ่งจะเห็นได้ว่านมเข้มข้นนั้นมีราคาอยู่ที่ 13,000-13,100 หยวน / ตันในขณะที่ราคาน้ำยางทั้งหมดอยู่ที่ 99,000-10,100 หยวน / ตัน ดังนั้นจากมุมมองของประสิทธิภาพต้นทุนการผลิตน้ำยางข้นในประเทศจะลดลงเป็นราคาที่แห้งและนมทั้งหมดคือ 3,000 หยวน / ตันซึ่งหมายความว่าประสิทธิภาพการผลิตต้นทุนของการผลิตนมเข้มข้นเกินกว่าการผลิตนมทั้งหมด ในสถานการณ์ปัจจุบันของอุปทานวัตถุดิบกาวที่ไม่เพียงพอโรงงานของรัฐและเอกชนส่วนใหญ่ซื้อกาววัตถุดิบสำหรับการผลิตน้ำนมเข้มข้นและอุปทานของการแปรรูปนมทั้งหมดอยู่ในระดับต่ำ

รูปที่ 2 กราฟแนวโน้มความแตกต่างของราคาระหว่างนมเข้มข้นและนมทั้งหมดในประเทศจีนตั้งแต่ปี 2558 ถึงปี 2563

แหล่งข้อมูล: WIND

ยอดขายรถยนต์ใหม่ในประเทศกลับดีดตัวขึ้นนำโดยการเติบโตเป็นบวกเมื่อเทียบเป็นรายปี

อย่างที่เราทราบกันดีว่ายางธรรมชาติในประเทศส่วนใหญ่จะใช้ในการผลิตยางรถยนต์และความแข็งแรงของความต้องการยางรถยนต์นั้นขึ้นอยู่กับความเจริญรุ่งเรืองของตลาดรถยนต์เทอร์มินัล ได้รับผลกระทบจากการระบาดของโรคปอดบวมโรคหลอดเลือดหัวใจใหม่ในปีนี้การผลิตและการขายของตลาดรถยนต์ใหม่ของจีนเมื่อลดลงอย่างมาก ตามรายงานตั้งแต่เดือนมกราคมถึงเดือนมีนาคมปีนี้อัตราการเติบโตของยอดขายรถยนต์ใหม่ของจีนอยู่ที่ -20%, -78%, -40% ด้วยความก้าวหน้าอย่างแข็งขันของการกลับมาผลิตและการผลิตหลังจากเข้าสู่ไตรมาสที่สองอัตราการเติบโตปีต่อปีหดตัวลงอย่างมีนัยสำคัญและการเติบโตในเชิงบวกได้รับการนำในเดือนพฤษภาคม ตามข้อมูลที่ออกโดยสมาคมผู้ผลิตยานยนต์ของจีนมีความจำเป็นที่จะต้องค่อย ๆ ฟื้นตัวหลังจากได้รับประโยชน์จากการแพร่ระบาดของโรคและความต้องการในการซื้อรถยนต์ในบ้านและการเปลี่ยนรถยนต์ได้รับการปล่อยตัวในเวลาเดียวกันผลกระทบจากนโยบายกระตุ้นการบริโภครถยนต์ในภูมิภาคต่างๆ ในเดือนพฤษภาคมการผลิตและการจำหน่ายรถยนต์ของจีนทั้งคู่เติบโตขึ้นเป็นตัวเลขสองหลักเมื่อเทียบเป็นรายปี ในเดือนพฤษภาคมการผลิตและการขายรถยนต์อยู่ที่ 2.187 ล้านและ 2.194 ล้านตามลำดับเพิ่มขึ้น 4% และ 5.9% จากไตรมาสก่อนเพิ่มขึ้น 18.2% และ 14.5% จากช่วงเดียวกันของปีที่แล้วและอัตราการเติบโตอยู่ที่ 15.9 และ 10.1 คะแนนร้อยละสูงกว่าเดือนก่อน ตั้งแต่เดือนมกราคมถึงเดือนพฤษภาคมการผลิตและการขายรถยนต์สร้างเสร็จ 7.787 ล้านคันและ 7.957 ล้านคันตามลำดับโดยลดลง 24.1% และ 22.6% เมื่อเทียบเป็นรายปี ตลาดรถยนต์ยังคงเติบโตอย่างต่อเนื่องในเดือนเมษายนและพฤษภาคมซึ่งดีกว่าที่คาดการณ์ไว้อย่างมาก คาดว่าการผลิตและการขายรถยนต์ใหม่ในประเทศในช่วงต่อมาคาดว่าจะฟื้นตัวอย่างต่อเนื่องและยังคงรักษารูปแบบการเติบโตปีต่อปีไว้ได้

รูปที่ 3, 2011-2020 แนวโน้มยอดขายรถยนต์ใหม่ในประเทศ (หมื่น)

แหล่งข้อมูล: WIND

ยอดขายรถบรรทุกหนักในประเทศจะยังคงดี

ยอดขายรถบรรทุกขนาดใหญ่ของจีนซึ่งเป็นบารอมิเตอร์ของความต้องการยางธรรมชาติทำรายได้ไม่ดีในไตรมาสแรกของปี 2020 เนื่องจากการแพร่ระบาดของโรคมงกุฎใหม่อย่างกะทันหันซึ่งนำไปสู่การขนส่งทางถนนที่ซบเซาและการแยกที่อยู่อาศัยทำให้การบริโภครถบรรทุกหนัก "การปราบปรามความต้องการ" ในตลาดรถยนต์ถูกปล่อยออกมาอย่างรวดเร็วในไตรมาสที่สองและความต้องการรถบรรทุกหนักก็ฟื้นตัวอย่างรวดเร็ว ตามข้อมูลที่ออกโดยเครือข่ายรถเพื่อการพาณิชย์แห่งแรกในเดือนพฤษภาคมตลาดรถบรรทุกหนักของจีนยังคงมี "ไข้สูง" แสดงถึงแรงผลักดันของความเจริญรุ่งเรืองในการผลิตและการขายแม้ว่ายอดขายในเดือนนี้ลดลง แต่ยังคงเติบโตอย่างต่อเนื่อง , ไม่เพียง แต่รีเฟรชยอดขายที่สูงเป็นประวัติการณ์ของอุตสาหกรรมรถบรรทุกหนักในเดือนพฤษภาคม แต่ยังมากกว่า 60,000 คัน ตั้งแต่เดือนมกราคมถึงเดือนพฤษภาคมปีนี้ยอดขายสะสมของตลาดรถบรรทุกหนักสูงกว่า 640,000 คันและอัตราการเติบโตเมื่อเทียบปีต่อปียังคงขยายตัวเป็น 16% โดยเพิ่มขึ้นสุทธิเกือบ 90,000 หน่วย ด้วยการฟื้นตัวของโครงสร้างพื้นฐานในประเทศและอุตสาหกรรมโลจิสติกส์นโยบายการกำจัดต้นของการวางรถบรรทุกดีเซลที่มีการปล่อยของจีน III และด้านล่างยังคงทำงานต่อไปและคาดว่ายอดขายรถบรรทุกหนักในประเทศในช่วงครึ่งหลังของปีจะรักษาแนวโน้มในแง่ดี

รูปที่ 4 แผนภูมิการขายรายเดือนของรถบรรทุกหนักในประเทศตั้งแต่ปี 2558 ถึงปี 2563 (ยานพาหนะ)

แหล่งข้อมูล: WIND

เพื่อสรุป:

โดยสรุปในบริบทของสถานการณ์ทางเศรษฐกิจที่เป็นบวกในประเทศของเราแม้ว่าเราจะเผชิญกับภาวะที่กลืนไม่เข้าคายไม่ออกของการแพร่ระบาดอย่างต่อเนื่องของโลกเราเชื่อมั่นว่าเราสามารถชนะสงครามที่ยืดเยื้อจากการแพร่ระบาดของโรคและความต้องการภายในประเทศ ในบริบทของการลดการผลิตยางธรรมชาติทั่วโลกในขณะที่ตลาดรถยนต์ขั้นปลายมีการปรับปรุงและฟื้นตัวอย่างต่อเนื่องโครงสร้างอุปทานและอุปสงค์ยางธรรมชาติคาดว่าจะปรับปรุงและส่งเสริมสัญญา Hujiao 2009 ให้สูงขึ้นอย่างต่อเนื่องรักษากลยุทธ์ในการซื้อ dips ราคาฟิวเจอร์สอยู่ในช่วง 10,000-10,200 ตัน ตำแหน่งยาวที่จัดตั้งขึ้นภายในเส้นเป้าหมาย 11,500 หยวน / ตัน

เกี่ยวกับผู้แต่ง: เฉินตงนักวิจัยของ Zhaorui Investment Chemicals ให้ความสนใจกับการวิจัยเกี่ยวกับปัจจัยพื้นฐานของสินค้าโภคภัณฑ์และดำเนินการสำรวจภาคสนามในเชิงลึกหลายครั้งและในเวลาเดียวกันก็ทำการวิเคราะห์ในระดับมหภาคและทางเทคนิคในระหว่างการวิจัย ในอาชีพของเขาเขาได้ตีพิมพ์บทความหลายร้อยเรื่องใน "Futures Daily", "Securities Times", "Shanghai Securities News" และ "China Securities News" และได้รับการสัมภาษณ์จาก China Securities News และสื่อที่มีชื่อเสียงอื่น ๆ เป็นเวลานาน มีอิทธิพล

หมายเหตุ: เนื้อหาของหน้านี้ยังไม่ได้รับการยืนยันความเสี่ยงในการเข้าสู่ตลาด